こんにちは、トクハラです。

「そろそろ相続のことを考えないと…」と思いながらも、複雑なルールや高騰する不動産価格を前に、どこから手をつければいいか迷っていませんか?

2024年の税制改正を経て、相続対策のセオリーは大きく変わりました。さらに、外資の参入で高止まりする不動産市場。今、私たちが知っておくべき「守り」と「攻め」の知識をまとめます。

1. 今すぐ検討したい「相続税対策」5つの手法

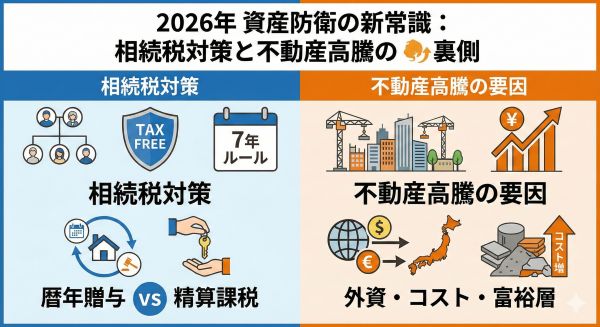

相続税対策の基本は「評価を下げる」「非課税枠を使い切る」「早めに移す」の3つです。

- 生命保険の活用:

500万円 × 法定相続人数の非課税枠は、もっとも確実な一歩です。 - 暦年贈与: 年間110万円の枠。ただし、亡くなる前7年分が相続財産に加算される新ルールに注意。(あまりおすすめしません)

- 不動産の活用: 現金を不動産に換えるだけで、評価額を3割〜5割(特例利用で最大8割)圧縮可能です。

- 教育・結婚資金の一括贈与: 子や孫へ、最大1,000万〜1,500万円を非課税で一気に移せます。

- 相続時精算課税制度: 2500万まで無税です。2024年から「最強の選択肢」のひとつに躍り出ました。

2. 注目!「相続時精算課税」が選ばれる理由

かつては「一度選ぶと戻れない」というデメリットが目立ったこの制度ですが、2024年の改正で劇的に使いやすくなりました。

- 2,500万円の特別控除: まとまった資産を贈与税ゼロ(または一律20%)で移転。

- 【新設】110万円の基礎控除: 毎年110万円までは、相続時に足し戻す必要がありません。亡くなる直前の贈与でもOKという点が、暦年贈与にはない最大のメリットです。

- 値上がり益をカット: 「贈与時の価格」で相続税を計算するため、成長株や値上がり前の不動産を渡すのに最適です。

3. なぜ日本の不動産は上がり続けるのか?

「外資が買い占めているから?」という疑問をよく耳にします。結論から言えば、外資は大きな要因ですが、それだけではありません。

① 外資による「日本買い」

円安と低金利が続く日本は、海外投資家にとって「世界一安くて、利回りが計算しやすい」市場です。特に都心のランドマーク物件やホテルは、外資の資金によって価格が支えられています。

② コストプッシュ(物価高)

資材費の高騰と人手不足による人件費上昇により、新築マンションの原価そのものが跳ね上がっています。これが中古市場の価格も押し上げる「連鎖」が起きています。

③ 富裕層の「資産逃避」

インフレで現金の価値が下がる中、国内の富裕層も「資産を守るための器」として、相続対策を兼ねた不動産購入を加速させています。

まとめ:これからの資産戦略

2026年現在、不動産市場は「上がる場所」と「下がる場所」の二極化(あるいは三極化、人気のない土地は0円)がより鮮明になっています。

「とりあえず不動産を買えば節税になる」という時代は終わり、「どの制度を使い、どのエリアの資産を、いつ渡すか」という緻密な戦略が求められています。

まずはご自身の資産構成(現金・不動産・株式)を棚卸しすることから始めてみるのが良いと思います。